Leyendo la edición impresa de El País de hoy, una noticia me ha llamado la atención: "La inversión extranjera en la deuda pública de España sufre una caída récord en 2012". Ya sabía que el mercado de deuda pública española está muy concentrado en España, pero hasta ahora no había visto datos concretos. Y esto me ha llevado a pensar que mucha gente no sabe lo que realmente son los mercados financieros. Como hace unos días dediqué una entrada a explicar lo que es la prima de riesgo, vamos hoy a hablar de los mercados donde se genera esa prima de riesgo, o más bien de quiénes integran esos mercados de los que tanto oímos hablar.

En primer lugar, por tanto, vamos a analizar muy brevemente qué agentes operan en los mercados financieros:

- Bancos y compañías de seguros: ambas entidades intentan obtener rentabilidad de las masivas cantidades de las que disponen. Aunque la inversión especulativa en los mercados financieros no debería ser la prioridad de los bancos, la búsqueda incesante de mayores beneficios ha desplazado su principal foco de actividad a dichos mercados, en una actividad mucho más rentable pero también mucho más arriesgada.

- Fondos de inversión: los fondos de inversión son entidades o sociedades cuya única misión es invertir, es decir, comprar y vender activos financieros (acciones, divisas, títulos de deuda pública, productos derivados...) con el fin de obtener beneficios para sus socios o clientes. Estos fondos mueven miles de millones de dólares al año sin despeinarse. Entre los fondos de inversión destacan los Hedge Funds, también llamados Fondos de Inversión Libre o Fondos de Alto Riesgo, auténticos gigantes que mueven cifras colosales.

- Fondos de Pensiones: los fondos de pensiones gestionan inmensas cantidades de dinero que van siendo depositadas por sus titulares para percibir en el futuro una pensión. En países como España aún no son muy habituales, pero sus dimensiones en países como Estados Unidos o Japón son realmente gigantescas. Los gestores de estos fondos invierten en bonos, acciones y divisas tratando de conseguir una rentabilidad razonable para que, cuando las familias se jubilen, reciban la mayor cifra posible. Por supuesto, es de vital importancia salvaguardar el dinero de los fondos de pensiones, ya que hay que garantizar que los ahorros de toda una vida no se pierdan, de ahí que los fondos de pensiones sean especialmente sensibles a los rumores que avisen de la inestabilidad de un país, como mencionamos en nuestra entrada sobre la prima de riesgo.

- Países con grandes excedentes a causa de sus superávits, como China, India, Brasil, Rusia o Noruega.

Por su tamaño y su naturaleza como personas jurídicas, ajenas a cualquier tipo de inversión productiva, los fondos de pensiones y de inversión y las compañías de seguros se denominan Inversores Institucionales. Su peso en los mercados financieros es enorme. Por ejemplo, en su último informe anual al accionista, el banco Santander declaraba que el 60 % de sus acciones están en manos de inversores institucionales.

Como ya mencioné al principio de esta entrada, los Estados se ven obligados a acudir a los mercados financieros para obtener el dinero que necesitan porque, ya sea porque gastan más de lo que ingresan o ya sea porque necesitan liquidez al haber un desfase entre ingresos y gastos, necesitan dinero para realizar sus pagos.

Desde el final de la II Guerra Mundial, ningún país desarrollado ha tenido problemas para pagar sus deudas. Sí podemos recordar, en cambio, las dificultades que sufrieron los países de América Latina. De manera sorprendente, estos últimos años estamos viviendo en Europa una situación muy similar a la que vivieron los países latinoamericanos en la década de los ochenta.

Como ya comenté en la entrada enlazada anteriormente, en el diseño de la eurozona se prohibió que los países del euro pudieran pedirle dinero al BCE y también se prohibieron los préstamos entre socios comunitarios. De esta forma, los países del euro sólo podían acudir a los mercados financieros en busca de los recursos que necesitaban. Los primeros años, la aparente seguridad que daba el euro frente a monedas previas como la peseta, la lira o el dracma unida a la formación de burbujas que atraían capitales en busca de elevados beneficios enmascararon los fallos en el diseño de la zona euro, pero en cuanto ha estallado la crisis internacional estos fallos se han manifestado en toda su magnitud.

La "desconfianza" de los mercados provoca que la prima de riesgo que tengan que pagar países como España o Italia se eleve a niveles insoportables. Así, si las políticas llevadas a cabo por un país no "gustan" a los mercados, estos mostrarán su rechazo no queriendo comprar la deuda de ese país y al país le costará más financiarse. De este modo, los mercados financieros acaban condicionando las políticas de los países y convirtiéndose en auténticos poderes fácticos.

Pero este control ejercido por los mercados no es viable ni aconsejable. Los mercados financieros llevan a conductas procíclicas (es decir, en épocas de recesión empeoran la crisis al exigir políticas restrictivas), sus predicciones son autorealizables (ya que al prever la caída de un país, le cortan la financiación y empeoran su situación) y, quizás lo más importante, no tienen un punto de vista macroeconómico: lo único que les importa a los integrantes de los mercados financieros es que se les devuelva su dinero.

Es posible que lo mejor para el futuro del país sea llevar a cabo una importante inversión en ciencia, investigación y educación, pero a los fondos de pensiones, aseguradoras y fondos de inversión que comprarán la deuda pública no les importa el nivel de la investigación y la educación en un determinados país, lo que les interesa es cobrar, y a eso dedicarán todos sus esfuerzos.

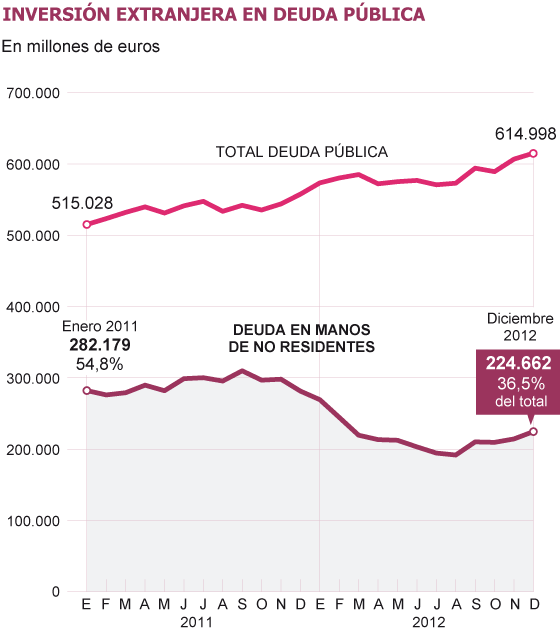

Con respecto a los integrantes del mercado financiero con los que se relaciona el estado español, la noticia de hoy de El País aporta un dato interesante: el 63'5 % de la deuda pública española está en manos de residentes españoles. ¿Quién tiene entonces la deuda pública española? Muy fácil: principalmente, los bancos españoles.

Con respecto a los integrantes del mercado financiero con los que se relaciona el estado español, la noticia de hoy de El País aporta un dato interesante: el 63'5 % de la deuda pública española está en manos de residentes españoles. ¿Quién tiene entonces la deuda pública española? Muy fácil: principalmente, los bancos españoles.

Exactamente, los mismos bancos a los que ha habido rescatar, que han propiciado a su vez el rescate de España por parte de la Unión Europea (en concreto, el rescate bancario se precipitó por la crisis de Bankia y su petición de más de veinte mil millones de euros al Estado), los mismos bancos a los que el BCE prestó dinero al 1 % prestan dinero al Estado español al 4%, al 5% y al 6%.

Y así llegamos a la grotesca paradoja de que el Estado tiene que acudir a pedir dinero a aquellos mismos a los que tuvo que ceder grandes cantidades de dinero para que no quebraran y que en gran medida son los responsables de la actual situación, y tiene que pedirle dinero a ellos porque muy pocos agentes del exterior se fían de la solvencia y la fiabilidad española y porque los reglamentos europeos prohíben expresamente que el BCE pueda prestar dinero directamente a los estados.

Y no parece que nadie vaya a hacer nada al respecto.

No hay comentarios:

Publicar un comentario